Faça sua Pesquisa

O plano individual de saúde é uma modalidade de assistência médica contratada diretamente entre o consumidor e a operadora de planos de saúde.

Embora seja uma opção popular para quem busca cobertura médica particular, o mercado de planos individuais tem sofrido diversas mudanças nos últimos anos.

Se você está buscando entender as particularidades dessa modalidade, o que diz a legislação, os tipos de cobertura disponíveis, vantagens, desvantagens, e as razões pelas quais esse tipo de plano está desaparecendo do mercado, este guia foi preparado para você pelo nosso time de advogados especialistas em saúde

Proteja seus direitos com nossa expertise jurídica.

Entre em contato e garanta a melhor defesa.

O plano individual de saúde é aquele contratado diretamente pelo consumidor, sem a intermediação de empresas ou grupos, como ocorre nos planos coletivos.

Ele oferece cobertura médica e hospitalar, e pode incluir diferentes tipos de serviços, como consultas, exames, tratamentos e internações, dependendo da modalidade contratada.

Em termos práticos, o plano de saúde individual funciona da seguinte maneira: você escolhe a operadora e o tipo de cobertura desejada e, em troca, paga uma mensalidade para ter acesso aos serviços de saúde especificados no contrato.

O preço da mensalidade, que pode variar de acordo com o tipo de cobertura e com a operadora, é calculado levando em consideração fatores como idade, localização geográfica, saúde do contratante, entre outros.

Quando o plano de saúde individual reúne também os dependentes do titular do plano (como cônjuge e filhos), o plano se torna um plano familiar.

Todos os planos de saúde se submetem à proteção do Código de Defesa do Consumidor, independentemente da data de contratação do plano.

Além disso, para os planos contratados após 1999 (ou contratados antes, mas posteriormente adaptados), a legislação que regula os planos de saúde no Brasil é a lei nº 9.656/98, que estabelece as regras gerais para a contratação, a prestação de serviços e o funcionamento dos planos de saúde. Essa lei inclui tanto os planos individuais quanto os coletivos, e define aspectos como a cobertura mínima obrigatória, os critérios de reajustes de mensalidades, os prazos de carência, a abrangência de cobertura, entre outros.

Com o passar dos anos, a regulamentação dos planos de saúde evoluiu para garantir uma maior transparência, segurança e equilíbrio entre as operadoras e os consumidores.

A Agência Nacional de Saúde Suplementar (ANS) é o órgão responsável por fiscalizar e garantir que as operadoras cumpram a legislação, garantindo o direito dos usuários à cobertura médica de qualidade.

Os planos individuais de saúde oferecem diferentes tipos de cobertura, que variam em relação aos serviços disponibilizados. Os principais tipos de cobertura incluem:

O plano ambulatorial cobre atendimentos médicos ambulatoriais, como consultas, exames e tratamentos que não exigem internação. É uma opção mais básica e mais acessível, recomendada para quem busca apenas consultas e exames periódicos.

Esse tipo de plano oferece cobertura para internações hospitalares, cirurgias e emergências, mas não inclui atendimentos ambulatoriais (consultas e exames) fora do hospital. Pode ser uma escolha interessante para quem deseja estar protegido em caso de internação, mas já possui cobertura ambulatorial por meio de outro serviço.

Essa modalidade oferece uma cobertura mais completa, englobando tanto os atendimentos ambulatoriais quanto os hospitalares. A opção mais popular entre os consumidores, pois oferece uma proteção mais abrangente para a maioria das necessidades médicas.

Além dos serviços médicos e hospitalares, o plano com obstetrícia cobre também serviços relacionados à gravidez, como consultas pré-natais, parto e acompanhamento neonatal. Esse tipo de plano é especialmente indicado para gestantes.

Alguns planos individuais de saúde oferecem a opção de incluir cobertura odontológica, cobrindo tratamentos dentários como consultas, limpeza, restaurações e até procedimentos mais complexos, como cirurgias orais.

Os planos individuais de saúde apresentam diversas vantagens em relação aos planos coletivos por adesão e empresariais Entre elas, podemos destacar:

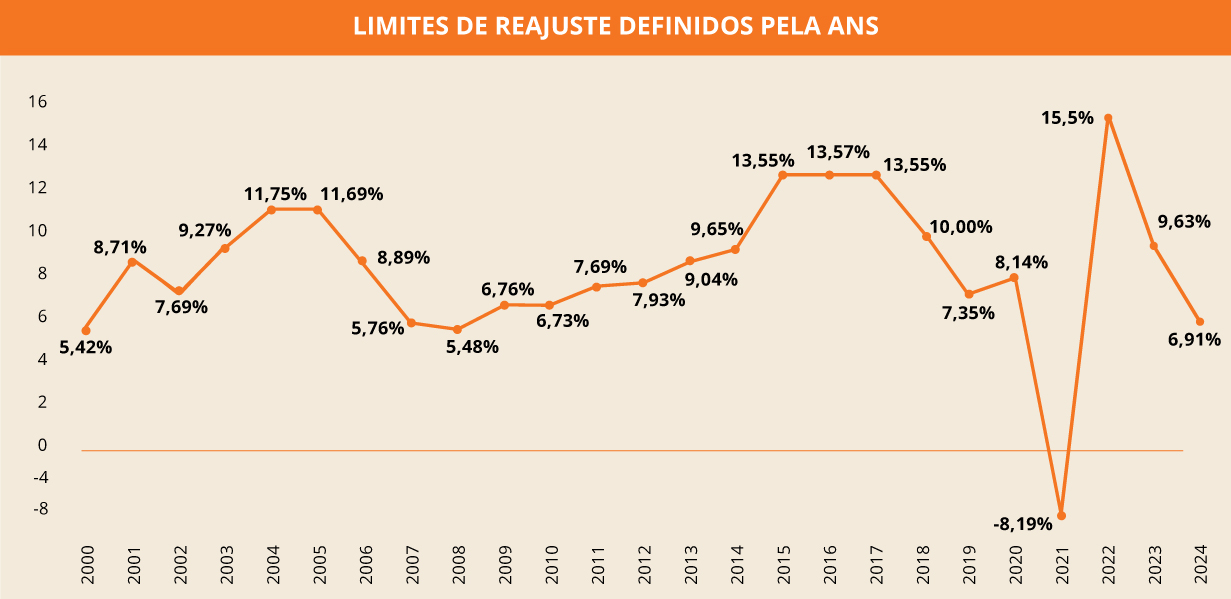

Ao contrário dos planos coletivos por adesão e empresariais que sofrem reajustes muito altos e sem controle do governo, o plano de saúde individual recebe uma proteção mais consistente por parte da ANS, que limita o teto de reajustes anuais aplicados todos os anos.

Para que se tenha uma ideia, enquanto os planos coletivos tem uma média de reajustes anuais que variam entre 20% até 40% ao ano, os planos individuais de saúde tem um histórico de percentuais de aumentos bem mais modesto ao longo dos anos, justamente por serem definifos pela ANS

Uma outra vantagem conferida aos planos individuais de saúde, é que o contrato não pode ser cancelado unilateralmente por iniciativa da operadora do plano de saúde.

Isso assegura uma maior estabilidade ao plano e segurança para os beneficiários de que não ficarão sem plano da noite para o dia simplesmente porque a operadora por algum motivo não deseje mais manter o plano ativo.

Apesar das vantagens, os planos individuais de saúde também apresentam algumas desvantagens que devem ser consideradas:

O custo dos planos individuais de saúde costuma ser mais alto do que os planos coletivos. Isso ocorre devido à ausência de um grupo de risco que possa ajudar a diluir os custos da cobertura. Além disso, como o reajuste das mensalidades é controlado pela ANS, as operadoras praticam desde o início valores mais expressivos, pois sabem que os aumentos futuros não poderão ser tão expressivos.

Ainda assim, no médio e longo prazo, o valor de um plano individual é normalmente muito mais interessante para o consumidor.

Com a diminuição da oferta de planos individuais no mercado, a busca por esse tipo de cobertura se tornou mais difícil. Muitas operadoras preferem oferecer planos coletivos empresariais ou por adesão, que garantem um volume maior de clientes e diluem os riscos.

As operadoras de planos de saúde costumam cobrar mensalidades mais altas à medida que a idade do contratante aumenta. Além disso, algumas operadoras podem até se recusar a oferecer cobertura para pessoas em faixas etárias mais avançadas, ambora essa prática seja considerada abusiva e possa, até mesmo, ser questionada judicialmente.

A oferta de planos individuais de saúde tem diminuído ao longo dos anos, e existem várias razões para isso. Como explicamos acima, a regulamentação mais rígida em relação aos planos individuais do que em relação aos planos coletivos, tornou os planos individuais menos atrativos para as operadoras de saúde.

Assim, tem sido cada vez mais comum que as operadoras tenham priorizado os planos coletivos em detrimento dos planos individuais, inclusive usando algumas estratégias duvidosas, como vender planos coletivos empresariais a partir de apenas 1 vida, tudo como forma de burlar a proteção conferida aos planos individuais.

Essa prática é chamada de planos falso coletivos, em que a operadora vende o plano como se coletivo fosse, através de um CNPJ, mas na realidade nada mais é do que um plano individual ou familiar.

O objetivo das operadoras é justamente fugir das limitações de reajustes aplicáveis aos planos individuais e demais garantias legais a esse tipo de contrato.

Se você contratou um plano coletivo empresararial através de um CNPJ próprio mas na realidade tem como beneficiários apenas pessoas de um mesmo grupo familiar, saiba que possivelmente seu plano pode ser considerado um plano falso coletivo e, com base nisso, você pode ter direitos como a revisão de valores pagos a maior.

Nesse caso, faça contato com nossa equipe de advogados especialistas em planos de saúde e iremos te orientar sobre essa prática muitas vezes abusiva dos planos de saúde.

Proteja seus direitos com nossa expertise jurídica.

Entre em contato e garanta a melhor defesa.

Não. Muitaz vezes corretores de planos de saúde oferecem a possibilidade de o usuário mudar de um plano individual para um plano coletivo apresentando opções de valores mais baixos e atrativos. No entanto, essa é a pior coisa que você pode fazer.

Como explicamos anteriormnte, os planos coletivos não tem limites de reajustes definidos pela ANS, sendo que embora o valor no momento da contratação possa ser mais baixo, em poucos anos você estará pagando muito mais do que pagaria em um plano individual e, pior, sem a proteção legal que os planos individuais tem.

Por isso, a decisão de mudar de plano individual para plano coletivo deve ser muito bem refletida.

Embora os planos individuais de saúde tenham se tornado uma opção cada vez mais rara no mercado, eles ainda representam a modalidade de plano mais segura, sendo que se você tem um plano individual de saúde ou familiar, deve tomar muito cuidado antes de mudar para outra modalidade de plano como um empresarial ou coletivo, mesmo que à primeira vista isso possa parecer vantajoso.

Por outro lado, se você tem um plano de saúde coletivo empresarial, feito via CNPJ, mas que na prática atende apenas você e seus familiares, saiba que seu plano pode ser equiparado a um plano individual de saúde, inclusive com redução do valor da mensalidade.

Na dúvida, busque sempre orientação jurídica especializada. A Bueno Brandão Advocacia é um escritório especializado na defesa dos direitos dos pacientes com anos de experiência. Entre em contato conosco através do formulário abaixo e fale com um advogado especialista em saúde agora mesmo.

Em breve retornaremos o contato *Campos obrigatórios